Jak wybrać plan Medicare?

Plany Uzupełniające Medicare

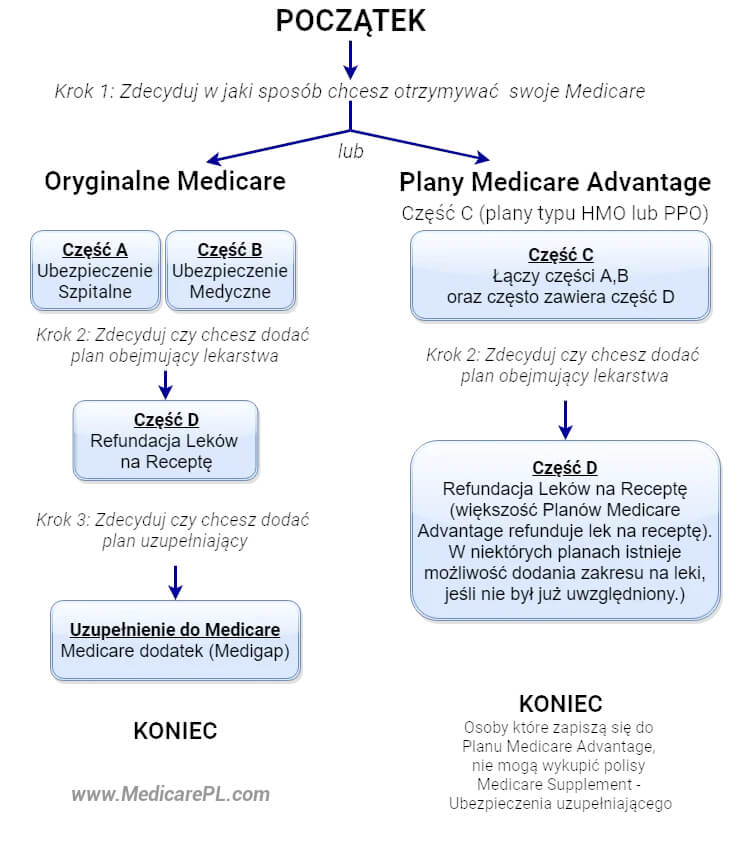

Polisa "Uzupełniająca Medicare" zwana także Medigap jest prywatnym ubezpieczeniem zdrowotnym, które ma za zadanie wypełnia oryginalnego Medicare.

Dodatek Medicare pomaga zapłacić część kosztów opieki zdrowotnej, której Oryginalne Medicare nie pokrywa. Do tych „luk” należą między innymi udziały własne oraz współpłacenia.

Jeżli masz Oryginalne Medicare i polisę Medigap, oznacza to że Medicare zapłaci zatwierdzone limity na koszty opieki zdrowotnej, a następnie polisa Medigap zapłaci swoją część pokrycia.

Każda polisa Medigap musi stosować się do prawa federalnego i stanowego, które jest stworzone aby chronić beneficjentów. Polisa ta ma obowiązek wyraźnego zaznaczenia, że jest to polisa uzupełniająca Medicare. Firmy ubezpieczeniowe w większości stanów, mogą sprzedawać tylko ujednolicone polisy oznakowane literami od A do N. Każda taka polisa musi oferować ten sam zestaw pokryć, nie ważne w której firmie jest wykupiona. Składka miesięczna jest najczęściej jedyną różnicą pomiędzy polisami Medigap.

Plany Medicare Advantage (Część C)

Osoby korzystające z ubezpieczenia części A i B, mogą przystąpić do programów typu Medicare Advantage. Plany Medicare Advantage są oferowane przez prywatne firmy ubezpieczniowe. Co roku programy te muszą być zatwierdzone przez Medicare i są oceniane na podstawie jakości świadczonej opieki zdrowotnej. Osoba korzystająca z jednego z tych planów nie może mieć polisy Medigap. Plany Medicare Advantage mogą obejmować dodatkowe zestawy świadczeń, na przykład pokrywać dodatkowe dni pobytu w szpitalu po wykorzystaniu liczby dni przewidzianych przez Oryginalne Medicare. W zestaw dodatkowych świadczeń może wchodzić ubezpieczenie na leki, opieka dentystyczna czy badanie kontrolne wzroku. Każdy plan typu Medicare Advantage ma ustalony limit wydatów pacjenta po której ubezpieczenie pokryje 100% kosztów leczenia.

Plan Medicare Advantage nie jest planem uzupełniającym do Medicare. Jest to alternatywny sposób otrzymywania swoich świadczeń Medicare. W wolnym tłumaczeniu możemy ten plan nazwać „planem przewagowym Medicare”, ponieważ każdy plan musi zawierać minimum świadczenia oryginalnego Medicare plus dodatkowy zestaw świadczeń.

Plany na lekarstwa Medicare (Część D)

Plany refundacji leków na receptę w ramach ubezpieczenia Medicare (Część D)

Każda osoba posiadająca ubezpieczenie szpitalne Medicare (Część A), ubezpieczenie medyczne (Część B) lub Plan Medicare Advantage (Część C) ma prawo do przystąpienia do planu refundacji leków na receptę (Part D). Przystąpienie do planu refundacji na receptę w ramach ubezpieczenia Medicare jest dobrowolne, i wtedy ubezpieczony płaci dodatkową comiesięczną składkę ubezpieczeniową. Niektórzy beneficjenci o wyższych dochodach będą musieli płacić wyższe składki miesięczne ubezpieczenia części D.

Osoba ubezpieczająca się może poczekać z przystąpieniem do ubezpieczenia Medicare części D, jeżeli posiada inne ubezpieczenie zapewniające refundację leków na receptę, ale jeżli nie posiada takiego ubezpieczenia, które jest co najmniej tak korzystne jak ubezpieczenie Medicare, będzie musiała zapłacić karę, jeżli poczeka z przystąpieniem. Karę tą będzie trzeba płacić tak długo, jak długo będzie korzystać z planu refundacji leków na receptę Medicare.

Osoby nowo uprawnione do świadczeń w ramach ubezpieczenia Medicare mogą przystępować do niego w pierwszym dostępnym dla nich terminie rejestracji lub corocznie w uzgodnionym terminie w okresie od 15 października do 7 grudnia. Oficjalna data rejestracji to 1 stycznia nadchodzącego roku. W niektórych sytuacjach dostępne będą również dodatkowe terminy przystąpowania do ubezpieczeń.